Khi xây dựng mô hình nghiên cứu, nhà nghiên cứu cần xác lập các giả thuyết về chiều hướng tác động của từng mối quan hệ giữa các biến trong mô hình. Vấn đề đặt ra là dựa trên cơ sở nào để xác định một mối quan hệ là tác động cùng chiều (tác động dương) hay tác động ngược chiều (tác động âm).

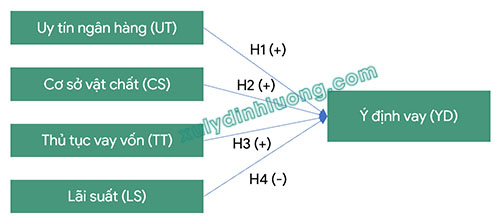

Xét nghiên cứu về hành vi vay vốn ngân hàng với mô hình gồm bốn biến độc lập tác động đến biến phụ thuộc YD. Cụ thể, biến UT được đo lường bởi bốn biến quan sát, biến CS gồm ba biến quan sát, biến TT gồm ba biến quan sát, biến LS gồm hai biến quan sát và biến YD gồm hai biến quan sát. Tất cả các biến quan sát đều được đo lường bằng thang đo Likert năm mức độ, trong đó mức 1 thể hiện hoàn toàn không đồng ý và mức 5 thể hiện hoàn toàn đồng ý.

Trên cơ sở tổng quan lý thuyết và các nghiên cứu thực nghiệm trước đây, các giả thuyết nghiên cứu của mô hình được đề xuất như sau:

H1: Uy tín ngân hàng có tác động thuận chiều đến ý định vay vốn.

H2: Cơ sở vật chất của ngân hàng có tác động thuận chiều đến ý định vay vốn.

H3: Thủ tục vay vốn có tác động thuận chiều đến ý định vay vốn.

H4: Lãi suất cho vay có tác động nghịch chiều đến ý định vay vốn.

1. Khái niệm tác động thuận chiều và tác động nghịch chiều

Tác động thuận chiều còn được gọi là tác động dương, tác động tích cực (positive effect) và thường được ký hiệu bằng dấu cộng (+). Ngược lại, tác động nghịch chiều còn được gọi là tác động âm, tác động tiêu cực (negative effect) và được ký hiệu bằng dấu trừ (-).

Tác động của biến UT lên biến YD được xem là thuận chiều khi sự gia tăng của UT dẫn đến sự gia tăng của YD, và khi UT giảm thì YD cũng giảm tương ứng. Nói cách khác, khi mức độ đánh giá của người trả lời đối với các biến quan sát thuộc UT tăng lên thì mức độ đánh giá đối với các biến quan sát thuộc YD cũng có xu hướng tăng theo.

Tác động của biến LS lên biến YD được xem là nghịch chiều khi sự gia tăng của LS dẫn đến sự suy giảm của YD, và khi LS giảm thì YD lại có xu hướng tăng. Hiểu theo nghĩa đơn giản, khi điểm đánh giá của người trả lời đối với các biến quan sát thuộc LS cao hơn thì điểm đánh giá đối với các biến quan sát thuộc YD sẽ thấp hơn.

2. Cách xác định tác động thuận chiều hay nghịch chiều

Trong nghiên cứu định lượng, mỗi nhân tố có thể được xây dựng theo hai hướng nội dung là tích cực hoặc tiêu cực. Ví dụ, đối với nhân tố Lãi suất, nhà nghiên cứu có thể xây dựng hai bộ câu hỏi khác nhau, trong đó mỗi câu hỏi được đo lường bằng thang đo Likert 5 mức độ với mức độ đồng ý tăng dần.

Bộ câu hỏi thứ nhất phản ánh hàm ý tích cực của nhân tố lãi suất, bao gồm các phát biểu như:

LS1: Lãi suất cho vay linh hoạt

LS2: Lãi suất cho vay thấp hơn mặt bằng chung trên thị trường.

Bộ câu hỏi thứ hai phản ánh hàm ý tiêu cực của nhân tố lãi suất, bao gồm các phát biểu như:

LS1: Lãi suất cho vay không linh hoạt

LS2: Lãi suất cho vay cao hơn mặt bằng chung trên thị trường.

Mặc dù cùng đo lường một nhân tố là Lãi suất, hai bộ thang đo này có ý nghĩa hoàn toàn trái ngược nhau. Bộ thứ nhất thể hiện khía cạnh tích cực của lãi suất, trong khi bộ thứ hai phản ánh khía cạnh tiêu cực của cùng một nhân tố.

Nhân tố Ý định vay vốn được đo lường thông qua các phát biểu như:

YD1: Người trả lời sẵn sàng vay vốn tại ngân hàng X

YD2: Khi phát sinh nhu cầu vay vốn thì ngân hàng X là lựa chọn được nghĩ đến đầu tiên.

Khi xem xét mối quan hệ tác động giữa nhân tố Lãi suất và Ý định vay vốn, do nhân tố Lãi suất có thể được đo lường theo hai hướng nội dung trái ngược nhau, nên chiều hướng tác động của Lãi suất lên Ý định vay vốn cũng sẽ khác nhau tương ứng với cách xây dựng thang đo.

-

Biến Lãi suất được đo lường bằng bộ câu hỏi 1.

Trường hợp cá nhân A lựa chọn mức đồng ý (4 điểm) hoặc rất đồng ý (5 điểm) đối với hai nhận định cho rằng lãi suất vay có tính linh hoạt và thấp hơn mặt bằng chung trên thị trường, thì cá nhân A có xu hướng thể hiện mức độ đồng ý cao hơn (4–5 điểm) đối với ý định vay vốn tại ngân hàng X. Điều này cho thấy, khi biến Lãi suất được đánh giá ở mức cao hơn thì biến Ý định vay cũng có xu hướng đạt mức đánh giá cao hơn. Như vậy, Lãi suất có tác động cùng chiều đến Ý định vay.

Ngược lại, trong trường hợp cá nhân A lựa chọn mức không đồng ý (2 điểm) hoặc rất không đồng ý (1 điểm) đối với hai nhận định về lãi suất linh hoạt và lãi suất thấp hơn mặt bằng chung, điều này phản ánh nhận thức của cá nhân A rằng lãi suất vay thiếu tính linh hoạt và không thấp hơn mặt bằng chung. Khi đó, cá nhân A sẽ có xu hướng không đồng ý (1–2 điểm) đối với ý định vay vốn tại ngân hàng X. Do đó, khi Lãi suất có mức đánh giá thấp hơn thì Ý định vay cũng có mức đánh giá thấp hơn, cho thấy Lãi suất tác động thuận chiều đến Ý định vay.

Xét trên thực tiễn nghiên cứu, khi lãi suất vay được đánh giá là thấp và linh hoạt, ý định vay vốn của khách hàng thường gia tăng. Trên cơ sở này, giả thuyết nghiên cứu H4 trong mô hình đề xuất ban đầu được phát biểu như sau:

H4: Lãi suất có tác động thuận chiều đến Ý định vay.

-

Biến Lãi suất được đo lường bằng bộ câu hỏi 2.

Trong trường hợp cá nhân A đồng ý (4 điểm) hoặc rất đồng ý (5 điểm) với hai nhận định cho rằng lãi suất vay không linh hoạt và cao hơn mặt bằng chung trên thị trường, cá nhân A sẽ có xu hướng thể hiện mức độ không đồng ý (1–2 điểm) đối với ý định vay vốn tại ngân hàng X. Khi đó, Lãi suất được đánh giá ở mức cao hơn trong khi Ý định vay lại có xu hướng giảm xuống, cho thấy Lãi suất tác động ngược chiều đến Ý định vay.

Ngược lại, nếu cá nhân A lựa chọn mức không đồng ý (2 điểm) hoặc rất không đồng ý (1 điểm) đối với các nhận định về lãi suất không linh hoạt và lãi suất cao hơn mặt bằng chung, điều này phản ánh nhận thức rằng lãi suất vay có tính linh hoạt và không cao hơn so với mặt bằng chung. Khi đó, cá nhân A sẽ có xu hướng đồng ý (4–5 điểm) với ý định vay vốn tại ngân hàng X. Như vậy, khi Lãi suất có mức đánh giá thấp hơn thì Ý định vay lại có mức đánh giá cao hơn, thể hiện mối quan hệ tác động nghịch chiều giữa hai biến.

Trên thực tế, khi lãi suất vay được cảm nhận là quá cao và thiếu linh hoạt, ý định vay vốn của người đi vay có xu hướng suy giảm. Do đó, trong trường hợp này, giả thuyết nghiên cứu H4 trong mô hình ban đầu được phát biểu như sau:

H4: Lãi suất có tác động nghịch chiều đến Ý định vay.

Từ các phân tích trên có thể nhận thấy rằng, mặc dù cùng xem xét biến độc lập Lãi suất, nhưng với các cách thức xây dựng và diễn đạt câu hỏi đo lường khác nhau, chiều tác động của biến này lên biến phụ thuộc Ý định vay có thể hoàn toàn khác biệt. Do đó, tên gọi của biến trong mô hình nghiên cứu không quyết định chiều tác động của biến đó, mà chính nội dung và hướng tiếp cận của các câu hỏi đo lường mới là yếu tố quyết định mối quan hệ tác động thuận chiều hay nghịch chiều giữa các biến.